Безпроцентна перша позика, оформлена онлайн, звучить як подарунок, проте нуль відсотків майже завжди має умови дрібним шрифтом. Розуміння цих умов вирішує, заберете ви чисту вигоду чи раптову переплату.

Як працює перша позика під 0% для нових клієнтів

Нуль відсотків у рекламі здебільшого приховує символічну ставку 0,01% на день. Формально це не зовсім безкоштовно, але переплата за пільговий період вимірюється копійками, а не сотнями гривень.

Щоб відчути масштаб вигоди, достатньо одного прикладу. За позикою 4 000 грн на 10 днів пільгові 0,01% дадуть лише 4 грн нарахувань, тож повернути доведеться 4 004 грн. Та сама сума за звичайним тарифом 1% на добу коштувала б 400 грн зверху — різниця в сто разів.

Знижку дають лише тому, хто реєструється в конкретній системі вперше, і саме цей статус нового клієнта відкриває нульовий період. У 2026 році особу підтверджують через BankID або «Дію», тож накрутити десяток акаунтів заради нескінченних «нулів» більше не вийде. Автоматичний скоринг прив’язує всю історію до реальної людини за паспортними даними.

Мікрофінансові установи свідомо обмежують ризик на старті, тому пільгові параметри мають чіткі межі:

- Сума першого траншу зазвичай менша за звичну — орієнтовно 3 000–5 000 грн.

- Строк короткий, від 5 до 15–30 днів.

- Знижена ставка діє рівно до вказаної в договорі дати, далі вмикається стандартний тариф.

Для першого пільгового оформлення достатньо паспорта у «Дії», ідентифікаційного коду та особистої картки будь-якого українського банку. Довідку про доходи на таких сумах зазвичай не вимагають, бо ризик обмежений невеликим лімітом. Скоринг за кілька секунд аналізує кредитну історію в УБКІ та цифровий слід заявника, і цього достатньо для автоматичного рішення.

Коли онлайн-заявка проходить автоматичний скоринг, кошти надходять виключно на верифіковану іменну картку самого позичальника, тож переказ на чужий рахунок технічно неможливий. На практиці умови пільгового старту кредитори викладають на окремих сторінках із параметрами видачі, як-от https://lovilave.com.ua/access/lightcredo. Прозорі умови повернення корисно звірити там ще до підтвердження заявки, поки рішення не набуло сили.

Окремо переконайтесь, що обрана кредитна організація має чинну ліцензію НБУ та внесена до реєстру. Тоді погашення боргу мине без неприємних відкриттів. А сама фінансова допомога залишиться допомогою, а не прихованою пасткою.

Прихована вартість акції: реальна річна ставка, пролонгація та штрафи

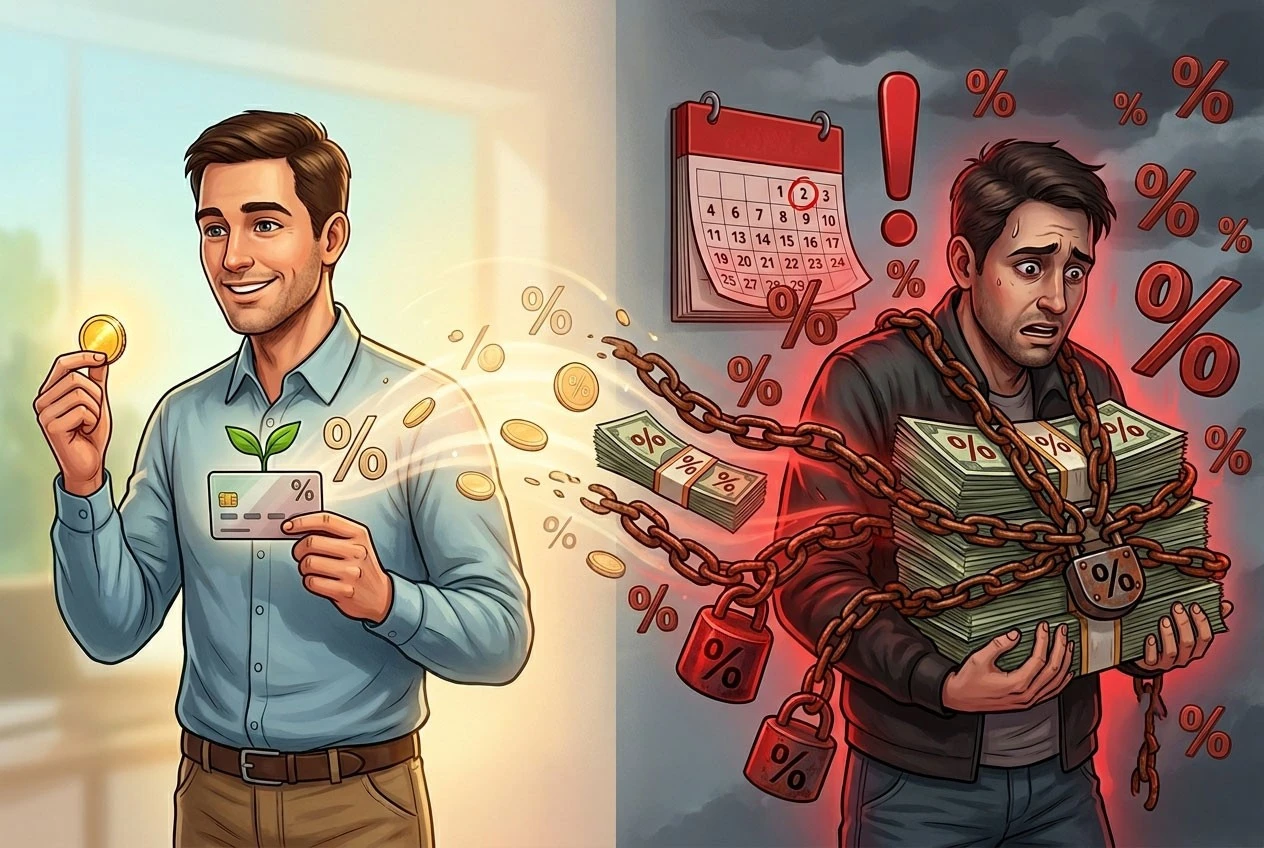

Один прострочений день здатен перетворити символічні копійки нарахувань на відчутну суму, бо головна загроза криється не в ставці, а в умовах її скасування.

Запізнення з оплатою навіть на добу зазвичай анулює акційні 0,01%. Далі сценарій залежить від конкретного договору:

- В одних установах відсоток перераховують за стандартним тарифом за весь період від дати видачі позики.

- В інших стандартна ставка вмикається лише з першого дня прострочення.

Який саме механізм застосує кредитодавець, прописано в умовах акції, тому цей пункт варто прочитати ще до підпису, а не після.

Закон №3498-IX поетапно знизив граничний тариф, і з 2024 року стандартна денна ставка не може перевищувати 1%. Часів, коли нараховували по 3–5% щодня, уже немає, проте навіть один відсоток за перерахунком за кілька тижнів дає помітну переплату. Орієнтуватися варто на реальну річну процентну ставку. РРПС зазначають у Паспорті споживчого кредиту, і саме вона показує справжню ціну грошей, а не рекламний слоган.

Та сама позика 4 000 грн на 10 днів при простроченні навіть на добу за умови перерахунку від дати видачі дає 4 000 × 1% × 11 = 440 грн відсотків замість початкових 4 грн.

Так одна доба неуважності обходиться в сотні разів дорожче за саму пільгу, причому це ще без можливого штрафу за прострочення, який прописують окремим пунктом договору.

Договірне списання коштів вмикається тієї миті, коли ви прив’язуєте картку до сервісу й погоджуєтесь на платіж у визначений день. Це рятує від забудькуватості, та має зворотний бік. Система зніме борг сама, навіть якщо ви відклали ці гроші на оренду чи продукти. Тримати запас «під інші потреби» на рахунку в день Х справді ризиковано.

Як повернути безпроцентну позику вчасно і не втратити 0%

Зберегти нульову переплату нескладно, якщо керувати датою повернення свідомо, а не покладатися на удачу останньої хвилини.

Банківський переказ, особливо у вихідні чи свята, може йти до трьох робочих днів, тому платіж не варто відкладати на пізній вечір фінального дня. Інакше ви опинитеся в простроченні не зі своєї вини. Безпечніше внести кошти за добу до дедлайну, поки переказ гарантовано встигне зайти.

Поповнення через застосунок установи або карткою онлайн проходить майже миттєво, тоді як переказ за реквізитами IBAN з іншого банку може зависнути на вихідних. Тому для платежу в останній момент обирайте внутрішній інструмент самого сервісу, а не міжбанк.

Коли до потрібної дати грошей немає, не варто зникати й ігнорувати дзвінки кредитора. Натомість оформіть пролонгацію договору:

- Продовження вмикає стандартний тариф до 1% на добу замість нульового.

- Зате ви уникаєте статусу боржника та зіпсованого запису в Бюро кредитних історій.

- Чистий профіль у БКІ згодом коштуватиме дорожче за невелику переплату за пролонгацію.

Перед оформленням будь-якої позички відкривайте Паспорт споживчого кредиту й шукайте колонку про наслідки прострочення. Там чорним по білому вказано, у скільки обернеться затримка та за яких умов згорає пільга. П’ять хвилин на цей документ убезпечують від найбільших розчарувань із короткостроковим фінансуванням.

Коментарі